A股年报披露正式收官,上市公司2022年度交上一份令人满意的答卷,营收利润双增长,合计实现营业收入71.81万亿元,同比上年增长7.22%,实现归母净利润5.21万亿元,同比上年增长1.43%。2022年在疫情压力下,上市公司整体仍保持稳健增长,显示出A股上市公司业绩的强劲韧性。

传统能源和新能源一同发力

分行业来看,2022年新老能源同时“丰收”,以光伏风电设备代表的电力设备行业和石油石化等传统能源行业营收大幅增长,均在万亿元以上。石油石化行业盈利超过非银金融排名第二,电力设备净利润排名由12名跃升至第四名,行业景气度显著提升。盈利方面,电力设备、石油石化、煤炭、有色金属2022年净利润增长超过500亿元,均位列行业增速榜前五。

其他行业方面,银行多年来稳坐行业盈利榜首位,2022年行业超预期增长,整体利润明显增厚,在营收增长411.66亿元的前提下,净利润大增1457.23亿元,超九成银行股2022年盈利提升。非银金融、房地产分别受到市场行情和整体经济形势的影响,净利润下降超千亿元。

农林牧渔是唯一在2022年扭亏为盈的行业,2021年行业总体亏损309.61亿元,2022年转为盈利171.45亿元,主要由于头部生猪养殖企业盈利恢复或减亏。生猪养殖行业具有明显的周期性,养殖企业盈利与行业产能变化息息相关。国家统计局数据显示,2022年,我国生猪出栏量69,995万头,较上年上升4.27%,年内生猪价格呈现前低后高,波动幅度较大,总体较2021年同比上升,猪企盈利修复。

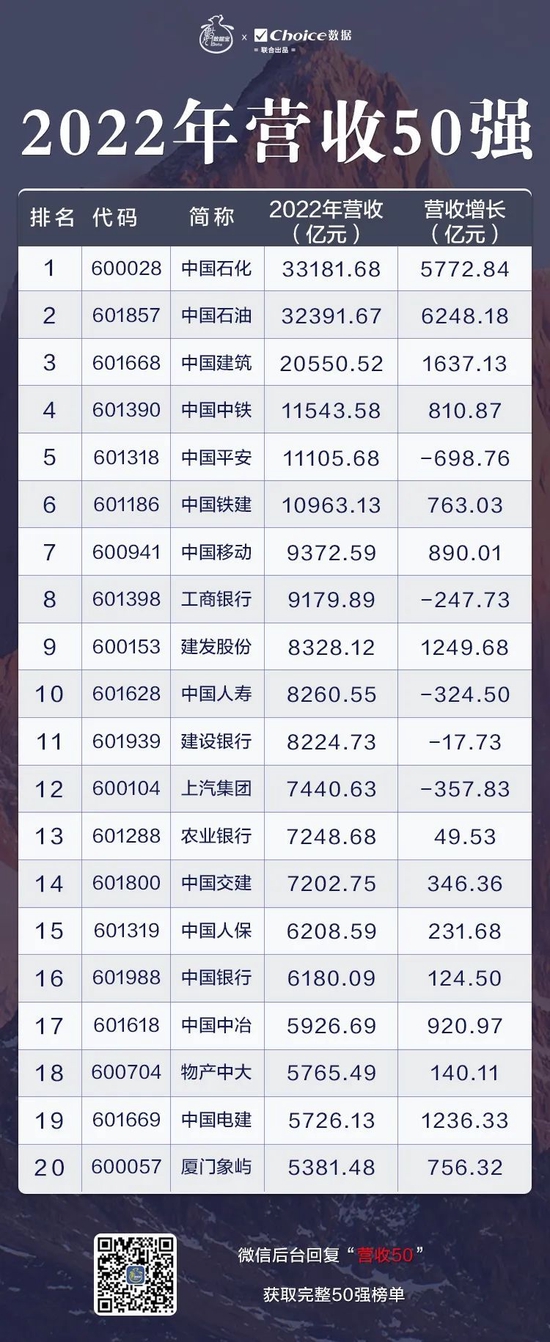

中石化、中石油营收开启“3”时代

2022年营业收入排名前50的上市公司实现总营收32.59万亿元,占A股总体营收比例超过45%。中国石化(6.710, 0.12, 1.82%)、中国石油(7.890, 0.39, 5.20%)继续稳坐上市公司营业收入第一、第二名,与2021年不同的是,“两桶油”营收双双突破3万亿元,刷新上市公司最高年度营收纪录。

“两桶油”盈利增长主要由于国际原油价格增长。2022年,国际原油价格先扬后抑,宽幅震荡, 2022年布伦特原油现货平均价格为101.32美元/桶,同比上升42.9%,国内成品油价格走势与国际市场油价变化趋势基本保持一致,国内汽、柴油价格调整23次,汽、柴油标准品价格累计分别上调人民币550元/吨和530元/吨。

锂矿上市公司盈利大增

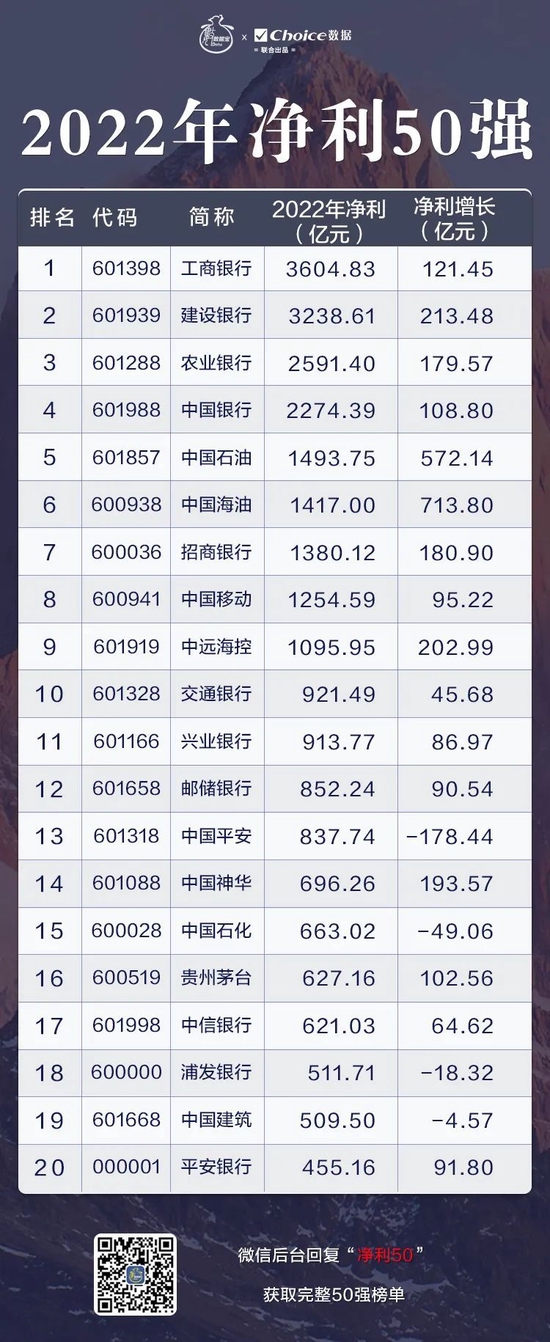

2022年,净利润排名前50的上市公司合计盈利3.37万亿元,较2021年增加约3000亿元。9家公司净利润跨过千亿元俱乐部门槛,较2021年增加两家,其中中国石油、中国海油(19.330, 0.95, 5.17%)、中远海控(11.110, 0.15, 1.37%)3家为2022年新进,中国平安(51.800, 1.43, 2.84%)在2018年以来首次降到千亿以下。

从净利润排名与2021年对比来看,两家锂矿公司排名大幅提升,天齐锂业(71.260, 0.40, 0.56%)、赣锋锂业(64.990, -0.69, -1.05%)分别上升299名和100名,最新分别为39名、45名。受益于下游新能源车市场的需求爆发,电池级碳酸锂、电池级氢氧化锂2022年上半年价格呈现出爆发式增长,下半年价格始终维持在高位,锂化合物生产企业充分受益。

保险行业上市公司排名均有不同程度的下滑,统计显示,6家保险上市公司中有5家2022年盈利下降,仅中国人保(6.220, 0.13, 2.13%)维持正增长。中国平安已连续三年净利润下降,最新跌出净利润前10,今年一季度公司寿险深度改革逐步显效,业务稳健发展,同比增幅接近50%。

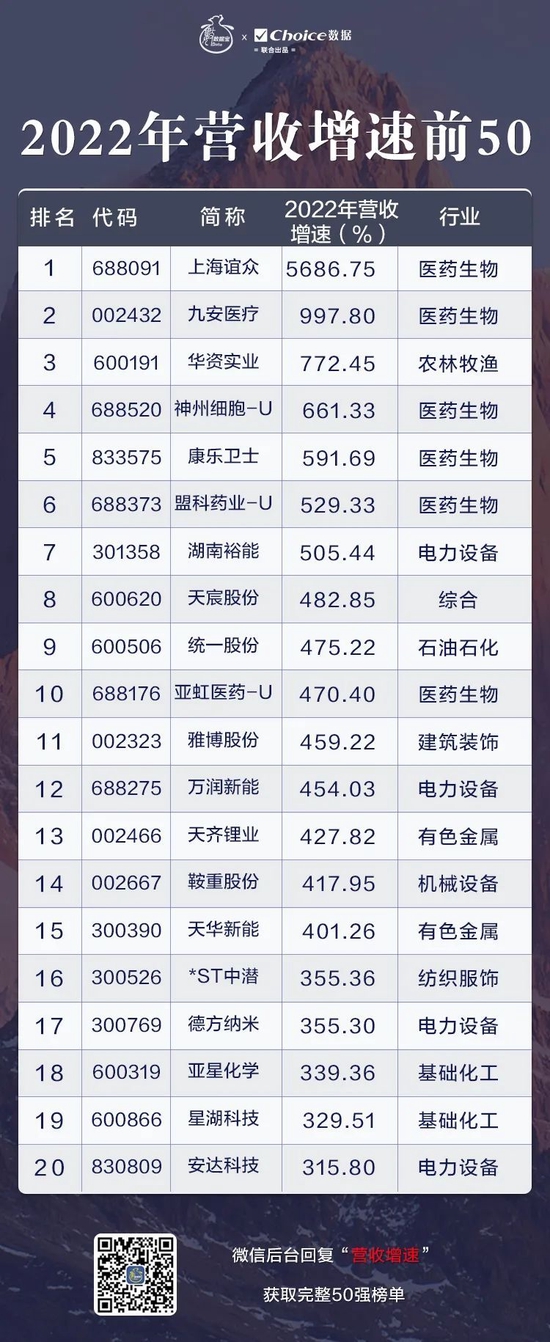

医药公司占据营收增速前排

统计显示,2022年共有118股实现营收翻倍,上海谊众(80.520, -1.16, -1.42%)、九安医疗(44.990, 1.78, 4.12%)、华资实业(5.840, 0.33, 5.99%)、神州细胞(69.500, 0.86, 1.25%)-U、康乐卫士(32.070, 0.10, 0.31%)、盟科药业(9.980, 0.07, 0.71%)-U、湖南裕能(40.950, 0.06, 0.15%)营收增长率在500%以上。

值得注意的是,营收增速前十几乎被医药生物公司“霸榜”,6家属于医药生物行业,其中3家公司尚未实现盈利,仍处于新药研发阶段。随着药物研发推进至成功上市,公司产品销售收入有望快速提升。

而从净利润增幅来看,跻身净利润增速前50的上市公司数有色金属行业最多,共有9家,主要为锂行业公司,包括融捷股份(70.500, -1.75, -2.42%)、天齐锂业、天华新能(48.600, 0.73, 1.52%)、永兴材料(63.760, 1.34, 2.15%)、盛新锂能(31.760, -0.24, -0.75%)、江特电机(12.530, 0.02, 0.16%)(维权)。