调研目的:为真实了解新疆棉花植棉面积、灾情苗情及轧花厂情况等,本人于5月26日-6月1日在新疆进行了实地调研。

调研情况总结:

1、种植面积:预计2023年全疆棉花种植面积降幅8%左右,其中北疆面积降幅预计7%,南疆面积降幅相对更大,预计在8%-10%。

2、灾情苗情:今年迄今新疆灾害性天气多发,低温、大风、多雨、冰雹等频繁出现,比2021年更严重,全疆棉花生长进度均偏慢。

3、单产评估:初步预期23/24新疆棉花平均单产下降50公斤/亩左右,后续天气仍需密切关注。

4、产量评估:23/24疆棉产量预计下降70-100万吨左右至520-550万吨,需密切关注未来6-8月份天气状况。若后期天气不好,比如出现持续高温、早霜等,产量也有降至500万吨之下的可能。

5、种植成本:今年新疆棉花种植成本同比略降100-200元/吨左右。

6、轧花厂形势:虽然今年新疆基本无新批的轧花厂,但有老厂死灰复燃、设备升级,产能同比增5%左右,加工产能严重过剩。

7、新棉收购预期:今年籽棉收购期抢收免,收购价预计在7.5元/公斤之上,预计平均籽棉收购价在8元/公斤左右。

行情展望:新棉预期减产抢收的主逻辑依然存在,郑棉下方空间受限,长期预计底部抬升、震荡向上。而本年度现货资源供应趋紧的担忧增加了市场利多,郑棉近日大涨,但考虑到大涨后缺乏需求跟进、内外价差的走强将引发进口纱的增加以及国家政策调控的风险也在加大,后续棉价高位波动的风险将较大,后续关注政策、进口及产地天气。操作上,短期不建议过分追涨,大趋势上仍是回调逢低做多的思路。

风险提示:宏观金融风险及产业政策面风险。

1、调研目的

4月新疆棉花进入播种期,新疆棉花种植面积预期减少以及灾害天气的炒作引发郑棉盘面持续走强。为真实了解新疆棉花植棉面积及出苗情况、老棉花销售进度等影响棉花价格的波动因素,更好聚焦各涉棉企业以及投资机构的关注,本人于5月26日-6月1日在新疆进行了实地调研,路线覆盖南疆和北疆,深入田间地头了解棉花的出苗生长情况,与当地重点企业和大型合作社开展市场形势讨论座谈,与当地棉农沟通今年棉花种植预期及物料价格等。

调研时间:5.26-6.1;

调研路线:呼图壁、石河子、奎屯、库尔勒、尉犁县、轮台、库车、沙雅、阿拉尔、阿瓦提。

2、调研总结

(1)种植面积

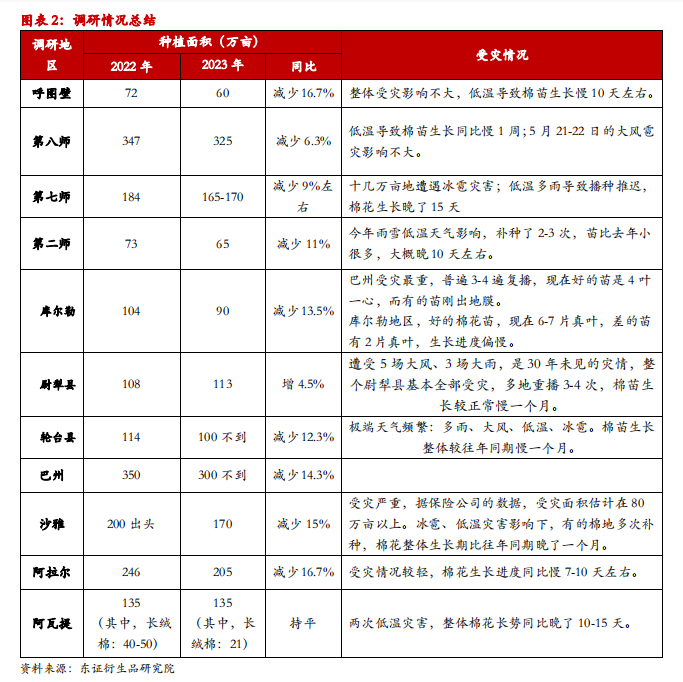

由于政策强调保粮,引导“控棉增粮”、“强畜增谷”,并下发粮食种植任务指标,部分棉花种植地转种玉米及小麦等,今年新疆棉花种植面积下滑。其中北疆方面,昌吉地区植棉面积减幅较大,兵团8师及7师植棉面积分别同比下降6%和10%左右,而一些地方上对于政策性调控减棉的执行力度不及兵团,如乌苏地区植棉估计下降6%-7%;南疆方面,兵团1师和2师由于政策面的硬性指标,植棉面积降幅10%以上,巴州、沙雅预计也有10%以上的降幅。考虑到新疆棉花种植风险小、收益好,农户种植棉花意愿较强,政策任务虽有强制指标,但还是有一定的协调空间,再加上有些地方之前的弃耕地可以再度利用种粮,而且还有些地方农户基本没有完成粮食种植任务,因此2023年新疆棉花种植面积减少的幅度预计不及数据显示出来的那么大,预计全疆棉花种植面积降幅8%左右,其中北疆面积降幅预计7%,南疆面积降幅相对更大,预计在8%-10%。

(2)灾情苗情

今年迄今新疆灾害性天气多发,低温、大风、多雨、冰雹等频繁出现,比2021年更严重,全疆棉花生长进度均偏慢,其中北疆多地棉花生长同比要晚7-15天,南疆受灾程度更重,尤其巴州受灾最重,普遍补种3-4次,棉花生长同比要晚10多天至1个月,阿拉尔地区受灾相对较轻一些。

(3)单产评估

根据调研情况,南北疆棉花生长平均晚10-15天,理, 论上一台果枝1-2个铃、5天现一台,但根据天气预报,6月新疆气温快速回升有利于棉花的快速生长,积温赶上的话棉花生长将得到一定程度的弥补,且新疆田间管理技术较高,精细化的管理也将帮助减少损失,初步估计今年疆棉平均损失1个棉铃,按4.5g的铃重,则相当于平均单产下降50公斤/亩左右,北疆单产降幅相对小一些,南疆降幅可能更大一些。后续天气仍需要密切关注,如7月份是否会出现持续35℃以上的高温,若出现将会造成大量的落桃;9月份是否会出现早霜,若出现也会造成减产。今年厄尔尼诺气象即将再度出现,警惕后期是否会出现异常天气,若出现将导致产量和质量的双双下滑。

(4)产量初步评估

2022/23年新疆出现难得的好天气,单产、总产创新高,新疆棉花总产达到620万吨左右。对于2023/24年度产量的预估,根据前文对面积及单产的预测,单产预计下降50公斤/亩、种植面积预计减少8%左右,若后期天气正常,则新棉产量预计下降70-100万吨左右至520-550万吨,目前确定产量尚早,需密切关注未来6-8月份天气状况。若后期天气不好,比如出现持续高温、早霜等,产量也有降至500万吨之下的可能。

(5)种植成本及收益

今年新疆棉花种植成本同比平稳略降,降幅100-200元/吨左右。虽然遭遇灾害多次补种,但补种的成本能被保险费完全覆盖;由于去年籽棉市场收购价的下跌,今年租地费稳中有降,幅度在0-100元/亩左右;农资成本有所下滑,其中化肥价格下跌,帮助降低每亩成本几十元。自有土地平均种植成本1700-2000元/亩左右,含地租种植成本2700-3300元/亩。

去年虽然新疆籽棉收购价偏低,在6元/公斤左右水平,但国家二次补贴合计接近2元/公斤,再加上部分地区还有质量补贴,相当于棉农籽棉售价8元/公斤左右,已经是非常高的水平了,棉农的种植收益情况良好。对于棉农来说,价格方面,国家有直补政策;生产方面,遇到灾害有保险,棉农的种植收益风险比较高,若遇到激烈抢收或者市场炒作,高籽棉售价将为农户带来极大的收益,达到1000-2000元/亩都有可能。而粮食作物价格受国家管控力度大,相对来说,收益空间的拓展上相对难一些。

(6)轧花厂形势

虽然今年新疆基本无新批的轧花厂,但有几十家停了好几年的老厂死灰复燃,还有几十家设备升级也导致产能增加,产能同比增加5%至近1800万吨左右,棉花加工产能严重过剩。据悉,今年来新疆租轧花厂的人也不少。

(7)新棉收购预期

1、收购情况预期:由于23/24年度疆棉预期减产,轧花厂产能过剩进一步加大,再加上22/23年轧花厂盈利以及今年收购资金的支持上预计充裕,籽棉收购期出现抢收难以避免。但轧花厂经历了21/22年度的巨亏,22/23年度虽然挣钱,但很多厂家还有60%左右的亏损未能收回,对于23/24年度的抢收还是会有所顾忌。此外,银行在2021年后也变得更慎重了,通过提高保证金和限价等方式增强风险管控。因此,今年收购期抢收热度应该不会达到21年的水平。

2、收购价预期:22/23年度新疆疫情很大程度上抑制了棉农的跨地区交售和轧花厂的抢收,最终收购价平均也达到接近6元/公斤,若无疫情,棉农交售可以自由流动,籽棉收购价可能提高0.5-1元/公斤。而今年疫情防控已经放开,且兵地可以互交互认、兵地融合,再加上今年棉花预期减产及轧花厂产能增加等形势,收购价预计在7.5元/公斤之上,我们预计平均籽棉收购价在8元/公斤左右,据调研情况,该位置是棉农和轧花厂基本上可以接受的位置。今年新疆棉籽的价格预计将下滑至2.5元/公斤,则8元/公斤的籽棉收购价折皮棉成本在18800元/吨左右。

3、收购策略:由于抢收,籽棉收购期,成本和期货大概率会再度出现倒挂,轧花厂将面临棉花质量不好、成本很高的不利形势,经营困难、风险大。据调研,对这种情况,多家轧花厂表示,成本较期货倒挂500元/吨以内大量收,500-1000元/吨谨慎收,1000-1500元/吨以上停收观望;也有轧花厂表示将盯着18600元/吨的线,超过18600元/吨停收。

(8)仓储库存销售情况

仓库整体出货情况比21年度要快得多,目前库存棉花的货权基本都在贸易商手中。

3、行情展望

近日郑棉暴涨千余点,主要是因为市场传言新疆棉花库存不足200万吨,引发了市场对现货资源供应紧张的担忧。尽管该数据并未得到证实,实际库存可能并不像传言中的那么低,但是本年度期末库存趋紧的格局是可以预见的。

据棉花信息网发布的数据显示,截至4月底全国棉花商业库存为443.48万吨,同比减少22.7万吨。在本年度疆棉创纪录高产的背景下,商业库存同比由正专负,显示上半年国内需求状况是非常好的。对于本年度接下来几个月,同比而言,疫情放开,下半年内需同比应该是增长的,而外需虽难有起色,但估计也不会比去年同期更差,则下半年总需求同比应是增加的;而供应面,滑准税配额还未增发,进口偏低,不抛储的话,5-9月新增供应不多,则未来几个月商业库存同比降幅可能还将加深,本年度期末库存至少期末渠道库存会呈现同比去化的状态。如果和上半年对比,下半年“金九银十”的纺织大旺季,秋冬装的生产将较上半年春夏装的生产消耗更多棉花,从上半年的纺织形势中,市场对下半年棉花消费需求预期乐观,若如预期,则商业库存可能降至较低水平。

这还是表观的供需平衡格局,如果考虑到去年疫情及棉价大跌导致产业各环节库存偏低,疫情放开后,各环节都有囤货补库的需求,包括产业上的各种投机需求,尤其价格上涨行情中,贸易商持货待涨的心态增加,这些都成为隐性需求,而这种隐性需求的增加,是会进一步加大现货资源供应紧张的局势的。

而根据调研情况,23/24年度疆棉预期减产,四季度新棉收购期抢收预计难以避免,初步预计籽棉收购价在8元/公斤左右,则2401合约预计应该在17000元/吨之上。

新棉预期减产抢收的主逻辑依然存在,郑棉下方空间受限,长期预计底部抬升、震荡向上的观点不变。而本年度现货资源供应趋紧的担忧增加了市场利多的氛围,但棉花价格大幅上涨,下游市场跟涨不及,棉纱涨幅低于棉花,纺企即期亏损扩大。目前处于纺织淡季,棉纱坯布价格的上调也没有成交量上的跟进。棉花价格近日上涨后,纺企采购明显转淡,贸易商走不动货。此外,内外价差的不断走强,国内下游布厂、贸易商对进口纱的关注度/下单积极性不断回升。再者,国内棉价的快速上涨可能引发政策面的出台:增发滑准税进口配额、抛储。

综合来看,目前市场正处于偏多的氛围之中,但考虑到价格上涨缺乏需求的支持、内外价差的走强将引发进口纱的增加以及国家政策调控的风险也在加大,后续棉价高位波动的风险将较大,后续关注政策、进口及产地天气情况。操作上,短期不建议过分追涨,大趋势上仍是回调逢低做多的思路。