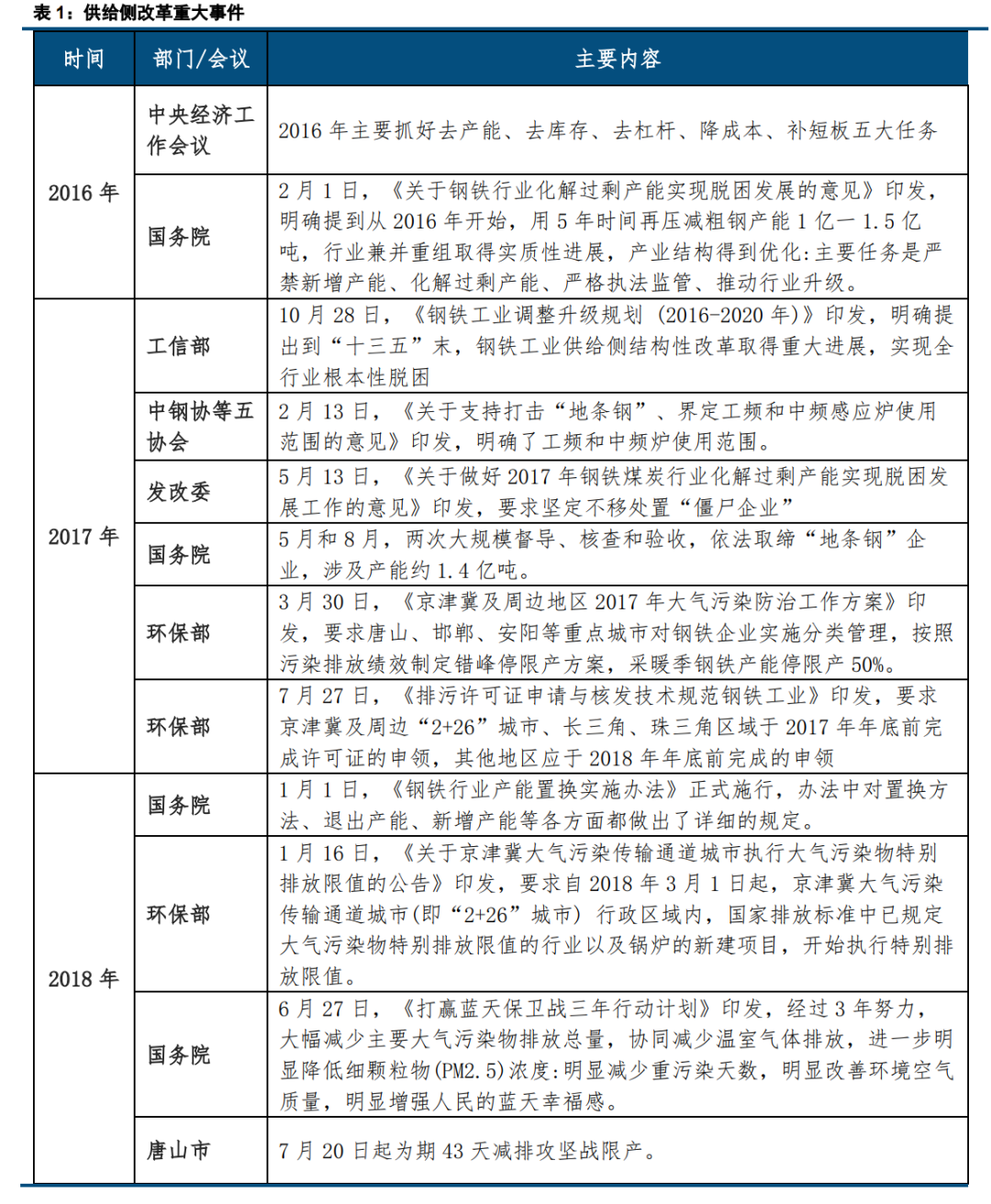

��������ҵ����Ķ�������ҵ�ɳ�����չ�Ļ�ʯ��һ�������ҵ���ڵĽǶȿ����������ǰհ�жϿ�����������ĽΣ���һ�������Ʒ�о��ĽǶȿ���������Ժܺõķ�ӳ������Ʒ�ڲ�ҵ���������Ĺ�ֵ״̬��

һ�������������ڶ�Ӧ������Ƕ���ڲ�������

1.1���������������ڶ�Ӧ

��ҵ������������ĸߵ���Ϊ���ݵģ�������Ĺ����г���ϵ�У�������������Ҫ�������������ڸ�����˵����ҵ�����ʵ�������������������ʵ����������ͬʱ���Ӹ�Ʒ����߷ϸֵ�ʹ�������Ӷ�ʹ���ղ��ָ��������������ʱǡ�ö�Ӧ�˿�������е���������Ρ��������ܶ�ϻ��ۣ�����������ͨ���ֳ��ֽ������棬��ҵ�������������С������ֳ��������������߲���������ۻ���������ѹֱ�����𣬵��Ƹֳ�����������ͣ������ʱ��ֳ��IJ����������½��������½�����ҵ���ڸ��������У���ʱǡ�ö�Ӧ��������е�����ȥ��Σ�ֱ����һ������̼���

����ʵ�ʸ�����Ϊ���У������Ǹ��Ӷ��ġ������� 2016 ����ǰ������ӯ�������¯�������������ƻ���һ�£��� 16 ����������Լ�����ԭ�����ڹ�����ĸ�������Ը�Ԥ��ǿ����ѹ�Ͳ��������ʣ���������ܸ߸���Ҳ���Ƚ��Ϳ����ʡ�

1.2 ���������������ھ�Ƕ���ڲ���������

���������������ھ�Ƕ���ڲ��������ڡ��������ھ�������ҵ�Ŀ�����Ϊ���Ӷ������˿�����ڣ���������ͬһʱ��γ�ȡ����������۵�֪�����������Ƕ���ڲ��������ڵģ�����������ζ��������ܵIJ��������������ھ����˲��������ʵIJ���������ڲ������ڣ��������ڸ�Ϊ���ݡ�

�������ڲ��������Ų��ܵı䶯���ڣ��䱳���ǹ̶��ʲ���Ͷ�ʱ䶯�������Ӧ�����ƶ���һ�ֵľ������ڡ��������ƶ��IJ������ڣ���Ҫ���豸���������½��������������Թ�Ӧ�ƶ��IJ���������Ҫ���豸�ĸĽ�������û�����Ե���������ͬ�����ܴ��������ʵļ���������ڲ�ͬ�ε����������Ǿ����൱����ġ�

1.3 ����Ͳ��ܹ�ͬ��������

����Ͳ��ܹ�ͬ����������������ҪӰ����Ǹ�����ڵIJ��������ʣ����������ɲ�ҵ�������������ģ��г��������������ڸ�����ҵ��˵��2015 ��֮ǰ���ʱ��ܼ��Ͳ�ҵ���������ݽϵͣ���������Դ��Ҫ�ǻ���ұ������ֲ����Ƽӹ��������ż��ϵ͵��¸������´������ܽ��롣��Щ���ܷ�ɢ��Ϊ���ң���ҵ���жȷdz��ͣ��ڵ������������������²����˳���չ������11-15 ����ܹ�ʣ�����Ϊ���ء�2016�깩����ĸ��Ժ�����Ӧ���Դ���½���һ��������ܵ�Լ������һ�������������Ҳ�ܵ������Ը�Ԥ��

��Ҫע����ǹ�����ĸ�ı�����Ҫͨ����̭�����ܣ��ٽ��沢���������ҵ���������Ż���ҵ��̬�����Լ�ʹ���������������һ�ַ�ʽ��������ĸﲢ��Ԥʾ�ž��Բ������½�����Ϊ�����ı仯����ȡ���ڵ�ʱ���������Ĵ����ڣ����վ����ڸ������ߺ;��û���������һ�ֹ�����ĸ��У�������������������Ч�ʺ����㻷��ˮƽ����ԭ����ʩ�����������¼������ս��и��������������������ޣ���������ܵ������Ŀ�����������ԡ�����������������ػظ�ӯ��״̬��������Σ��ֲָ���û�д�����š�

1.4 �����������������ھ�����

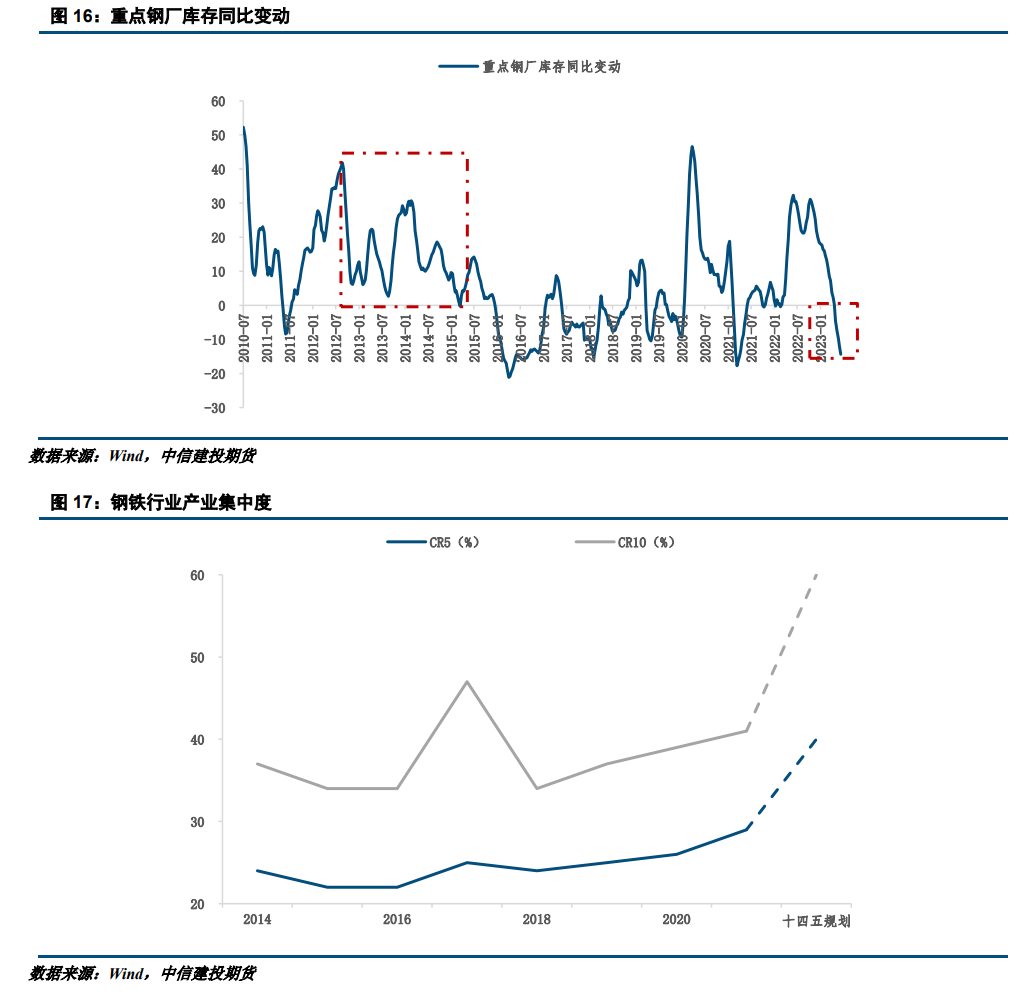

�ڸ�����ҵ�ֵ�����ʱ���ڣ�������ʵ���Եĺ�ת������˵��ƶ������ģ���������ʿ��Խ�����Ϊ�������ڵ�����۲�ָ�ꡣ������������ͳ�ƾֿھ������ܶ����Ӫҵ���롣���ڸ�����ҵ��˵����������������IJ�ҵ�ǵز�����Щ�������ѽṹ��ʼ�仯��������ڹ�ȥ��ʮ���꣬�ز���ҵ����˥�Ը��������ʵ��������ž����Ե����á���ͼ�п��Կ��������ز������е��¿�����ʩ��ͬ�ȱ䶯��������������ʱ䶯����һ�¡����и���ֵ��ע�⣬09 ��-16 �������������Ƿdz����ģ�����ز��¿����Լ�ʩ��ͬ�����ٴﵽ��ȥ��ˮƽ������������Ҳ����̧ͷ��ԭ������ڹ�Ӧ����û���ܵ�Լ����������Σ���ҵ������Խϵͣ���������С�ֳ���Ͷ��������Ѹ�����ţ�����ʱ����˵�����Ч�ü��͡�16 ��������Դֲָ������Ž��������Ը�Ԥ���������Լ���������˶������ָ���������¿�ʼ���֡�

����2000��������������3����������

2.1 �������ڵĻع�

1999-2004-2009 �꣨��-��-�ȣ������F��������ĸ��ڳ��ռ䣬�й�������ס���г����ĸ���������1997 ����й�ʮ���һ��ȫ�������Ҫ���������ҵ�ʱ�䣬ͨ���ĸ���顢����ͼ�ǿ������ʹ��������д����Ϳ�����ҵ���������������� 20 ����ĩʱ��������д����Ǹ���ҵ���������ִ���ҵ�ƶȡ�������ĸ��������һ�����ڵ�ĩ�ˣ���ҵ���������� 1999 ����ĩ�ָ����������ϣ���������Ĵ�����Ӱ�죨�������� WTO �Լ�����ס���г����ĸ��2000 �������������ҵ���븴�սΣ���ҵ����������һ·�߸ߡ���ȫ�����г�ģ���£�����̼�Ͷ�����ӣ�������ҵ������ 2001 �꿪ʼ������2004 ����������������ʴﵽ���壬���� 8%�����������壬�������߿�ʼ���ͣ��ӹ���ҵ�������ģ���ӡ�2004 ��-2007 �꣬��Ȼ��ҵ������һֱ��������������ҵ���������½�����Ч�ʵĿ�����ҵ���ӣ�һ���������ܿ�ʼ��̭�����Ǻܵ��͵Ĺ�������ת�۵��źţ�������ĸ�����������ҵ��������������08 �����Σ���Ժ�ȫ������ή�������������ʿ��ٵ������㣬��ҵ���ۻ�������Ҳ����ֱ���Ե��½���������ҵ������������ӡ�

2009-2012-2015 �꣺4 ���ڲ����̼���ס������ͬʱ�������صIJ��ܡ�ծ�����⡣��һ���������ڵĿ����������ɹ�����ij���������������������������չ�����ӷſ����ڼ�ܣ�������ҵ�Ŵ����š�ծ�����š��ܸ����ţ���˲��������� 4 ���ڴ�����ʵ�����������ز����������������Ե�����ó�����ʽ��������������������ڼ����ͷţ��ƶ��۸�����ǣ����ܽ�һ�������ţ�������ҵ�����������ʻص��� 3% ���ҡ������������Ŵ�������ҵ������ 12 ����ʧ����ҵ���������ʽ��� 1. 5% ���ң���������ҵ�����ܶ��ۻ�����Ϊ 0����������ҵ������������������Σ�����ҵ���㲻Ǯ��������Ҳ���˳���ҵ��ԭ��������һ��С����ҵ�ʹ�������ҵ�IJ���ȫ�Գ��ԡ�2012 �굽 2015 ���������ҵ�����������ҵ�������ܶ�ȴ�������ã���ζС��ҵ����˸����������������ҵ������ȴ�������̯����С��ҵ�������ʹ���ijɱ�Ҫ�ȴ�����ҵҪ�ͺܶ࣬С����ҵ�������������������Ͼ��л�ɫ�ش��������������ڻ���ִ�����ϡ���ȾΥ���ɱ��ͣ�͵��©�ŵ�ԭ��С����ֳָɱ��ȴ�������� 100Ԫ���������������ҡ���ʱ�ҹ��ٷ�ͳ�ƵĴֲָ���Ϊ 8.2 �ڶ֣��������нӽ� 1 �ڶֵĵ�����δ����ͳ�Ʒ�Χ���� 1 �ڶֵĵ�������Ҫ����С�����ס��ġ������������Ӱ���˸�����ҵ�Ĺ����֣����ӱ��������ҡ�����ͻ���������ڴ�����ҵͨ���ǹ��е��������������ְ��������ҵ��λ���������û�з���������Ϊ��ά��ծ��ܸ˵Ŀɳ����ԡ�4 ���ڵ��µĽ�����ʱ�����ӿ����ڣ�����ͨ��ѹ������2011 �꿪ʼ���������п�ʼ���ģ�ļ�Ϣ���ϵ����𣬶Ը�����ҵ�����������γ���һ������ϣ����ʳɱ������������ͬʱ���ز������ԡ����������ۡ���������Ϊ����ȫ����ؽΣ������ʵ����нν��������Ǹ�����ҵծ��Ķ���ѭ����ʼ������������ó��ҵ�ʽ������ѣ����ִ���������е��Ŵ�ΥԼ��ó��ΥԼ�����Ρ��ֳ���ó����֮�䱬������Σ�������¸ֳ��������ۻ����ֳ��ʽ�������ѡ��������п�ʼ�Ͽض��ڸ�����ҵ�����ţ��ݹ������ݣ�14 �����г���ܶ�ȴ� 1.5 ���ڵ� 10%�������д�ծ��Ϣ��ѹ���£��ֳ�����óȻͣ������Ȼ�����ţ��������������ܱ���һ�����ֽ����������й�������ҵ��Ϊ��ɢ�����жȵͣ�����ҵ����ʱ���������Լ�����ʵ����ҵ�������ѡ����ʱ����ֳ����ݡ���ͽ��������ά�ֲ��������������Dz����µ�ռ�Ų��ԣ���������̶����ޡ�

2016-2018-2020 �꣺������ṹ�Ըĸ�ծ��ת�ƣ��������������ҵ���ż���������ĸĸ���ӻ����͵ط������������˶���Ĩ���ṹ�Բ��Գƾ�������ҵ���������ָ������Ը���ծ��ɱ�����������ҵ�������ۻ��ܶ����ʷ�¸ߣ���ҵ�ۼ������ܶ�Ҳ������ʷ�Ե��¸ߡ���ҵ��������½�����ҵ���ż�����������ֲָ���ǰʮ��������Ų���ռȫ�������ı��أ�CR10�������� 41.5%�������̭���ܺ�����˵Ĵ̼�Ч��������16 ��������ĺ�Ԥ�ڻ������������ۻؿ���ƣ����ز��¿�����ʩ���߸ߣ���������һ·�߸ߡ����� 19 ���ֳ�ӯ���ʴ����䣬��Ҫԭ������ԭ�϶˼۸��������ܵ���ˮ�ӹ������¹ʺͰ���쫷��¼���Ӱ�죬���ڽ�������ʯ�ֻ�ó�۴� 1 ��ĩ�� 670 Ԫ/�֣�һ·����� 7 ��3 �յ� 964 Ԫ/�֣������� 43%����Ӧ�˵�ͦ����Ϊ���¸ֳ�����һ���»���

2020-2021-2023�꣺���鵼������������䣬С����������ػ�����ѹ����2020 ���¹����鱬�����й�ȫ����ߵ�����ʹ���й����ȸ�������������������Ȼ���գ����ز�����ʢ����һֱ������ 2021 ���ϰ��꣬ŷ��ȫ������+�������Ҵ̼�������ʹ�øֲ�ֱ�ӳ��ںͼ�ӳ��ڴ�����Ѹ�������˸ּ۵����ƣ�2021 �� 5 �¸��������������ػ� 6% �ĸ�λ��Ȼ�� 2020 ���ɽ����ɽ������ȥ 4.3 ��¯���ܣ���̿���輫�Ƚ��ţ�2020 �� 10 �½�ֹ��úͨ�أ�����Ҳ��Ӧ�������⣬ʹ�ü۸�ϸֲĸ������ԣ�ԭ�϶˶��ڸ����������ʴ�������ء����� 2022 �꣬���ź������鼰������ߵ����£����ӹ��ڽṹ����������ۣ��ֲ���������Ԥ��ת������ֹ 2023 �������ҵ����������Ŀǰ�Ѿ����� 0 �ᣬ��ҵ�����ܶ�Ҳ������ʮ������͵�ˮƽ����Ȼ���ν�ú�˵Ĺ�ӦԤ���ڽ��� 4 �·ݺ����ɣ�������ȴ�͵Ŀ��ͦ����Ը��ǿ���ɲĵ���Զ����ԭ�϶ˡ�

2.2 ����������������

���ڲ��á����+����+�������Ƕ������ģ�����۲������ʱ䶯�����ԭ��

�ܽ��ȥ 20 ������������ڣ����Ƿ��ָ������������ԭ���У�һ��������Ż������ز�ή�ҡ�2000��������ÿһ���������ڵļ����������뷿�ز��¿����ʷŻ��йء��������� 2014-2015 �꣬�ز��¿����ۻ�ͬ��������������Ϊ��������ҵ����������Ե�ԭ��֮һ��Ŀǰ������������������dz����ơ��������ܹ�ʣ��������湩������2016 �������ҵδ������ǰ���ܹ�ʣ�Ƿdz����صģ������� 2015 ��ǰ�����������г��������г��壬����ҵ����������Ե���Ҫԭ������ԭ�ϳɱ������Լ�ѹ�˸ֳ����������� 2019 �꣬�ز������Ա�����Խϸߵ��������ֳ��������½���ԭ�����������Ӧ�˵����Ҵ��̧���˳ɱ���

�����������;���У�һ�������������ز��ͻ�����09 �ꡢ16 �ꡢ20 �����������Լ�������ز��¿���������ϵ�ϴ�������� 20 �����鵼�µĹ�����������˸�����������ޡ������������ֶ���̭���ܣ���ָ�����Եع�ͣ�����ϻ������ĸ�¯�����ڶԹ�ӦӰ���2016 �깩����ĸ�����̭����������ҵ���������ǵ���Ҫԭ��Ŀǰ���ܽṹ��Ϊ���ã������û����ɡ�����ͣ���ͼ�������¯ͣ���ijɱ����ߣ����������ε��ijɱ�Ҳ�ߴXǧ�����ͣ�����������ܡ�������ָ���ӵ�Ʒ���ʹ�����������ս��ٶȡ����Ӹ�¯����Ƶ�εȵȣ������ϸֳ�����Ϊ����Ҫ��ע���Dz�ͬԭ��ļ�������������̶��Dz�ͬ�ģ��ֳ���ӯ�����Ѷ������������������Զ���������ԵĴָ�ѹ�����ġ�ԭ�ϳɱ������ƣ��ݹ� 20 �꣬�ɱ����½�������Ťת��ҵ��������ƣ�ֻ�ܴ����ֳ����Ե����������� 2021 ������ı������������������� 4 ��ú����Ӧ�ͷ����������µ����������Ĺյ�ֻ�ܿ���������е��������ֶ��Ͽز������Ʋ��������ޡ�

2.3 ��Ӧ�˵��������������

16 �깩����ĸ↑����18 �����ĸ���볣̬�������������߶�����ҵ��Ӱ������������ģ�����ͨ���ع˹�����ĸ�����й����˵ı䶯����ҵ�����ʵ�Ӱ�졣

�ع� 16 �꿪���Ĺ�����ĸ���¿��Է�Ϊ�����Σ�

��һ��ȥ����ʬ���ܣ���Ե��ڹ�Ӧ��Ӱ����ֱ�ӵģ����ڶ���֮��Ťת����ƽ���ϵ��Ťת�������µ����ơ�

�ڶ�����̭�����ܣ���Ƶ¯����ͬʱ���������̵�¯��ʹ�ã�ּ�ڸı�����Ĺ����ϵ��������ɽ������ֳ�ת�ơ�

�����ι�����ĸ���볣̬���������������û������Ż��ṹ���̡����������С�ľ��ǽ��л��������������������縺�Ÿ�����ҵ���̰��Լ����ȥ���ܵ����á����������������µ����Բ����γ��Ŷ�������ָ��������� 2021 �� 3 ����ɽ�����Լ��°���Ĵֲָ���ƽ�����߾��������Ե�ѹ�������Կ����վ���ˮ�����½����ָ������������������ڶָ������������Դﵽ 10, 00 Ԫ/�����ϣ��������ˮ�������ָ���ء�2018 ����Ҫ�ǹ�����ĸ��ij�̬������ȫ����ˮ������ָ��������ƻ�������أ�ȫ��ֲָ�����������ԭ�����ڵز�������������ԣ��ֳ���¯�����ܵ����ƣ�����ͨ��ת¯���ӷϸ�����ߴֲָ�����ȫ����������������Ӧ�����������Ҳ���ƶϽ����Ƿ��и�ǿ�ȵ�ƽ��������Ҫ�۲������Ƿ�������Ԥ�ڣ����ѹ���Ƿ��㹻�����ļ��ȿ���Ҳֻ�Ǿֲ������ĵ��ء����ڻ����������Ӹֳ���Ӫ�ɱ���2022 �걦��Ͷ�뻷���ʽ� 159 ��Ԫ����˾ȫ��ֲ����� 4984 ��֣����������ֳָɱ����� 320 Ԫ�����������������ߴ���������ż���������Ϊ����һ����ģЧӦ����ͷ��ҵ���̶��豸�ĸĽ��ึ���˴��ڹ�˾������Ŀ�֧�������������������ڵ�ǰ��ҵ�ձ�������Ϊ���״���£���С��ҵ����ռ佫��һ��ѹ�������߱������ĸ�����ͣ��������������̣����ȥ���ܵ�Ч������������ʹ����������������ϣ�������������ҵ���������

������ʷΪ�������ֿ���VS2012-2015�꣬Ŀǰ���ڵ�4�����������жˣ������ܼ�ѹ��

�Ӻ�۲������������ָ��������������ھ��ɷ��ز�������������2010 �����Ժ��̳�̨����ʮһ���������¹�ʮһ���������ߣ����Զ����߳��н��������ܴ�Ӱ��ز����������»����ʽ�������裬�����õغ��¿���ת����2020 �꣬���������ߡ��谭�˷���������������ڷ�ס�����ı����£���ҷ�����ծ��Σ����������������������ʲ���ծ�������������ۡ����ʡ��õء��¿�������ת�����Ա��������ֵز�����ѹ������ǿ�� 2012 �ꡣ�����ϣ�2013 ����������߳�����Σ�������⾭�õĻָ�֧���˹��ڸֲĵij��ڣ��� 2023 ��ŷ�����������ʱ����ȫ�� PMI ���������������нΣ�������ȫ��ʢ�У��ֲĵij�����δ��Ҳ�����ֹۡ�

����ҵ�����������������������и������������ʾ����������������ֵ���ң���ҵ������ҵ��λ����������ӣ�ӯ���ʴ���½��������ܶ������Dz���ɱ���2015 ��ǰ��ҵ��ָ�Ϊ�ַţ��������ع�ʣ����Ƶ¯���ģ������ֳ�����г����ӱ��������ҵ������ô������ڼ۸����д����������ƣ�ƾ���г�������ʹ������ع顣16 ����������Թ���ȥ���ܳɹ����Ϸ����������Ҹ�ȼ���ϸ���Ʋ����û�Ϊ����������ҵ�IJ����Ѿ���Խ��������ݸ��ؼ�������ҵ�����IJ����û�������Ϣ����������2017 ������ 2023�� 4 �µף�ȫ���ѹ�����û���Ŀ������������Լ 3.6 �ڶ֡����ֲ���Լ 4 �ڶ֣���Ӧ�˳���������Լ 4.1�ڶ֡����ֲ���Լ 4.5 �ڶ֣��û�����Ϊ 1:1.1���ӸýǶ����������ֿ���ʱ�IJ��������ͬ�������һ�㲻ͬ�����Ǹֳ����ڹ�ȥ��������˸߶����������������� 2012 ������������������ڵ���������ܶȸ���

�Ӳ�ҵ����������2012 �������������£��г��˸�����Ʒ������ݬ���룬�߶˸ֲ�ռ�Ƚ��١��������˹�����ĸ����ҵ���ж�������ߣ�����Ϊ����ǿ�������������ײ��ָ߶˸ֲġ�����ֲĵȾ���һ��¢�������Ʒ�֡��ڻ����ӹ�����������ϵ͡���ͳ��������������Ա����˽ϸ�ˮƽ����ˮ�����������������������ϵ�������ֲĵĿ��������������ì�ܲ����� 2012 ���ǰ�������沢��֧�ֲָ��� 2012 ���������µ���ԭ�϶�������2012 �������ڲ����ͷ����ڣ���������ĸ�ַdz����ԣ�������������ˮ�����Ӹ߲��£��ҹ�������Ķ�����������ɺܸߣ�����ͦ��������ǿ������ζ�ű����������ڳɱ�֧��ǿ�� 2012 �꣬�Ҳ�ҵ������������ǿ���ڸ֡�

չ�����У���ǰ������ҵ�����ԭ��Ȱ�������˵ز����У�Ҳ����ԭ�϶˵����ԡ����ز��ڵ��·������ŵ�����������ת�ƣ���ζ�Ÿ���������ȱ��ת�����ϵij����Զ�����ԭ�ϵ�������Ҫ��Դ��ȱ������Ȩ��δ����Ҫ���������Ҫ�м�ǿ��Ԫ�صĹ����Ը����Լ��������������ֱ��������������ǡ�ʮ���塱�滮���ᵽ����Ҫ���ݡ������ӽ�����������������������ۻ�ʯ�ƻ����Ƿϸַſ����ڶ���Ч���������ҹ�����Ԫ����Ȼ�����������ˡ���δ��������ҵ����һ������תս�߶�Ʒ�ָ֣���һ�����Ǽ����������ĸĿǰ���ǵĹ�Ӧ�˽� 12 ���нϴ��𣬹�Ӧ�������ŵ������Ѿ��������ڣ����Ը��� 12-15 �����еĿ����Բ������ݹ��Ҹ�����ҵ��������չָ�������ǰ 5 λ������ҵ��ҵ���жȴﵽ 40%��ǰ 10 λ������ҵ��ҵ���жȴﵽ 60%����ҵ�����ŷŸ�������ʴﵽ 80%���ϡ��Ӹ�������ҵ��չ������������������ĸ�Ŀռ䡣

���ϣ�δ������ʱ���ڣ�����������ȱ�����϶��ܣ�����ҵ�������۸�����Ŀ����Բ���Ԥ����ҵ�����ʵ�λ���������ڸּۣ��ո֣�����ê��������������Ԫ���в�����