7月公共财政收入同比1.9%,低于前值的5.6%;扣除留抵退税因素后,可比口径下公共财政收入同比-4.8%,高于前值的-10.2%。财政收入同比仍在负增长区间,是同期名义增长低位的反映;但降幅有所收窄,与经济处于弱势平稳区间的特征一致。

自然口径下,7月一般公共预算收入同比1.9%(前值5.6%)。自然口径增速的下台阶来自6月财政收入增速仍然存在去年留抵退税政策带来的低基数扰动,而7月这一扰动因素已接近尾声。

因此我们看到,7月可比口径下的一般公共预算收入同比为-4.8%,降幅较前期的-10.2%已有所收窄。一则来自6月经济数据环比回升的滞后反映,工业和消费领域好于4-5月有关;二是与去年同期经济小幅放缓有关。

结构上看表现也是如此,7月一般公共预算中,自然口径下税收收入同比4.5%(前值13.6%),可比口径下税收收入同比-3.3%(前值-9.0%);非税收入同比-14.9%(前值-14.0%)。自然口径下,税收收入为上拉项,拉高7月公共财政收入增幅3.9个百分点,非税收入为拖累项,拉低7月公共财政收入增幅2个百分点。

分税种看,可比口径下国内增值税同比增速较前值回升9.5个百分点、企业所得税回升5.2个百分点、国内消费税回升6个百分点;个人所得税同比增速则较前值下降4.8个百分点,前三项应与6月工业和消费等领域的经济活动一度较4-5月好转有关;个税的下降或与个税优惠政策、财产性收入、就业市场等领域有关。

另一表现相对较好的税种为车辆购置税,7月同比增速回升5.3个百分点,这与近月汽车零售渐趋活跃的情况基本匹配。其他税种表现则较为平淡,如进出口环节相关的三项税种均较前期有所下行,反映了5-7月中性偏弱的外贸。

7月国内增值税自然口径下同比34.4%(前值112.3%),可比口径下同比2.9%(前值-6.6%);企业所得税同比-16%(前值-21.2%)、国内消费税同比14.5%(前值8.5%)。与6月环比好转的消费与工业有关。而7月增速下行的主要税种是个人所得税,同比增速-0.8%(前值4.0%)。

外贸相关税种变化方向一致,进出口环节均表现偏弱,反映同期内外需水平。7月进口货物增值税、消费税同比-4.8%(前值-3.6%)、外贸企业出口退税4.1%(前值20.6%)、关税-10.6%(前值-9.2%)。

地产与土地相关税种7月的边际贡献转为正值,但这主要来自低基数因素。7月地产与土地相关税种合并后的同比增速为4.0%(前值-22.5%),其中,房产税同比20.1%(前值-18.0%)、契税同比-2.0%(前值-8.6%)、土地增值税同比0.2%(前值-27.6%)、城镇土地使用税同比1.3%(前值-23.9%)、耕地占用税同比-20.5%(前值-41.1%)。

车辆购置税则表现相对较好,7月同比25.0%(前值19.7%),拉高全国财政收入增幅0.23个百分点。反映6月汽车零售边际好转的事实。

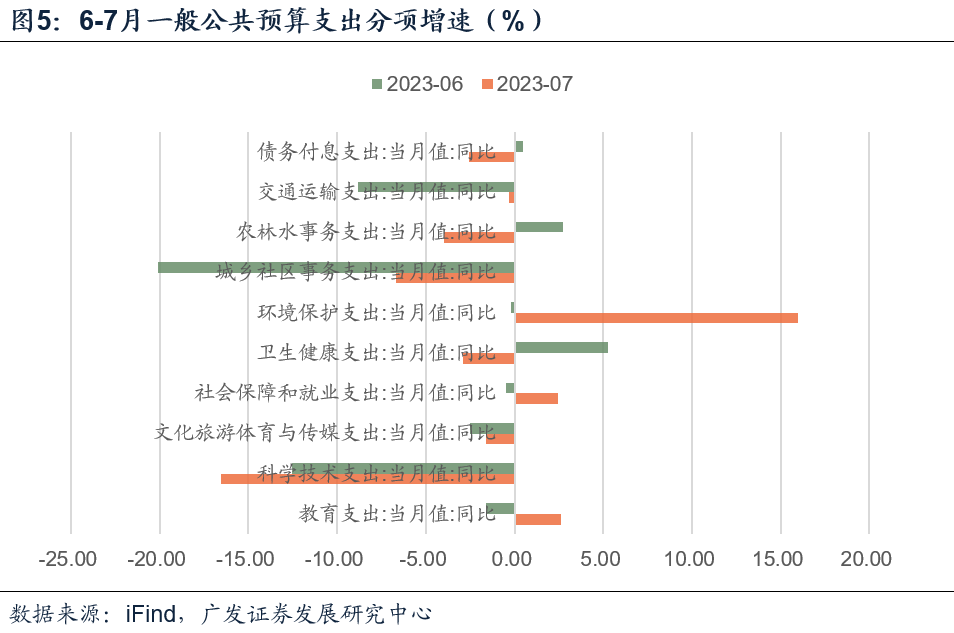

支出方面,7月公共财政支出同比-0.8%,较前值的-2.5%有所收敛,但仍位于负增区间。支出分项中表现较强的有教育、社保就业、环境保护等,其中教育与社保就业在今年1-7月表现持续强劲,社保领域支出上升反映的是财政的稳民生功能。

而基建三项表现则较6月明显放缓,这与7月同期基建同比增速转弱相互映射。从同样逻辑看,8月专项债发行节奏有所加快,8-9月基建相关支出分项有望回升。

7月一般公共预算支出同比延续6月的负增水平,录得-0.8%(前值-2.5%)。支出占比6.4%,基本为近年同期除2019年外的最弱水平。

分项方面,7月支出同比增速由高到低分别为:环境保护(同比16.0%,拉高支出增幅0.3个百分点)、教育(同比2.6%,拉高支出增幅0.4个百分点)、社保就业(同比2.5%,拉高支出增幅0.4个百分点)、交通运输(同比-0.3%)、文化旅游体育与传媒(同比-1.6%)、债务付息(同比-2.6%)、卫生健康(同比-2.9%)、农林水事务(同比-4.0%)、城乡社区事务(同比-6.7%)、科学技术(同比-16.6%)。

可见,7月支出结构中基建三项(农林水事务、交通运输、城乡社区事务)表现偏弱,不再延续6月的回升态势,这与7月走弱的基建投资增速相吻合,根源或来自前期专项债发行节奏的放缓。而8月专项债发行节奏再次加速,财政支出中的基建类占比有望在次月回升。

政府性基金收入7月同比-6.0%,较前期的-19.5%降幅有明显收窄。其中土地出让收入同比-10.1%,高于前值的-24.3%。

不过不能就此得出土地市场已好转的结论,6月同比增速较低,月度之间的波动尚不能证明趋势。往后看,考虑到7月地产销售和投资端相关数据仍偏弱,短期内土地市场可能仍会延续弱势。和收入对应,7月政府性基金支出-35.9%,较前值-42.7%小幅修复。

7月政府性基金预算收入同比-6.0%(前值-19.5%),其中,国有土地使用权出让收入同比-10.1%(前值-24.3%);政府性基金预算支出同比-35.9%(前值-42.7%),其中,国有土地使用权出让收入安排的支出同比-12.8%(前值-29.9%)。

需要注意的是,6月广义财政收入同比-19.5%,是在低基数基础上的进一步降低,为近期最弱表现,因此7月同比增速的边际回升并不意味着土地市场的趋势性向好。

并且考虑到目前地产与土地相关的经济数据表现依然偏弱,呈底部徘徊趋势,因此整体看三季度广义财政收入大概率也将表现偏弱,为年内底部区域。

而支出部分由于同时受到收入端和专项债发行节奏的影响,因此8-9月专项债发行节奏的加快大概率将带动三季度广义财政支出增速的回升。

今年下半年财政领域的破局变量之一是房地产政策,在7月24日政治局会议已明确提出“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”的情况下,政策的逐步落地实施将会通过“地产销售-地产投资和土地市场-广义财政收入”这一链条改善广义财政状况;

破局变量之二是一揽子化债政策,若一揽子化债政策这一增量实现,短期看将缓解偿债付息的分流效应、增加显隐性债务的安全边际,释放财政的逆周期空间,为明年更为积极的财政政策创造有利条件;中期看它将优化地方政府资产负债结构、扩大地方在合意方向上的杠杆空间。